雇员公积金局于5月11日正式实施了全新的户头架构,会员户头从两个户头调整为3个户头。从5月12日开始,会员们可以进行一次性申请,将部分储蓄从安康账户转移到灵活账户。灵活账户,到底将如何影响国人?

对于许多国人来说,公积金账户是他们退休生活的主要资金来源。每个月发薪日,员工工资的11%会被存入他们的公积金账户,同时雇主额外缴付13%。

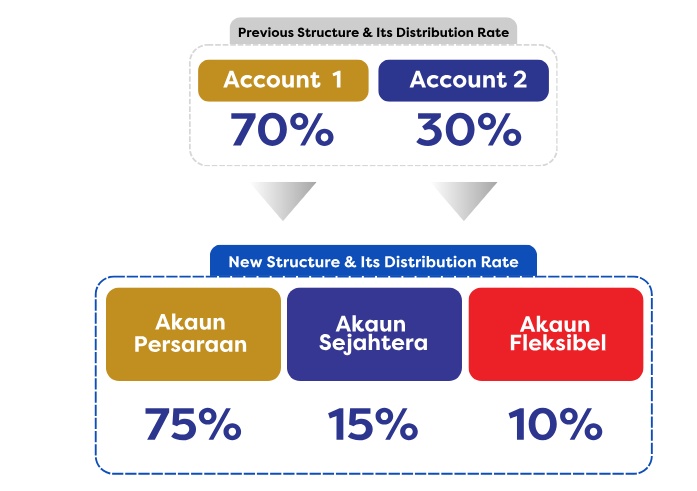

按此前设计,公积金账户被划分为两个部分,70%的存款进入第一个账户,剩下的30%存入第二个账户。

当会员年满55岁、失去工作能力、放弃马来西亚公民身份并移居其他国家或去世时,才可以提取第一个账户中的存款。不过,会员可以从第二个账户中提取款项,用于购屋、教育、医疗等开支。

然而,从5月11日起,这一切出现了变化。

公积金局正式实施全新的账户结构,第一个账户被重新命名为“退休账户”(Akaun Persaraan),第二个账户将称为“安康账户”(Akaun Sejahtera),而第三个账户则被称为“灵活账户”(Akaun Fleksibel)。

随着户头重组,公积金存入退休户头的比例从原本的70%增加到75%、15%存入安康户头,以及10%存入灵活账户。

重组的原因

公积金局表示,此举措旨在加强会员退休后的收入保障,同时满足会员当前的生活需求。

账户重组的目的是增加储蓄充裕度,以提高会员的退休收入保障性。其次,将短期、中期和长期需求与会员的生命周期和寿命相匹配,以确保公积金方案与会员的生活阶段相符。

同时,考虑到不断变化的就业环境、人口结构变化以及会员现在和未来的需求,开发更贴近会员的实际情况的公积金计划。最后,解决会员的短期财务需求,以确保会员在退休生活中的经济稳定。

转存存款的条件

随着公积金账户重组,55岁以下的公积金雇员可在5月12日至8月31日期间,选择是否要把安康账户的部分存款转移到退休账户或灵活账户内。如果在这期间选择不转移存款到灵活账户,那么灵活账户的初始金额将从零开始。

(一)安康账户余额在3000令吉或以上

假设一个人的公积金账户共存有10万令吉,其中7万令吉存入第一账户,3万令吉存入第二账户。

一旦会员同意转移存款,安康账户中10/30的存款或1万令吉将转移至灵活账户。

另外,安康账户中5/30的存款(5000令吉)将转移到退休账户,因此第一账户将从原先的7万令吉增加到7万5千令吉。

安康账户的存款将剩下15/30。

(二)安康账户余额在3000令吉以下

如果余额超过1000令吉但少于3000令吉,1000令吉将转入灵活账户,剩余存款保留在安康账户,也不会转移任何存款到退休账户。

安康账户存款少于1000令吉,则可以将安康账户的全部存款转移到灵活账户。

不过,每名会员仅有一次转账的机会,一旦选择后将无法取消。

提款条件

会员可处于任何目的随时通过KWSP i-Akaun或前往雇员公积金局分行申从灵活账户提款,但最低提款金额为50令吉。申请批准后,提款将直接汇入他们的银行户口。

不过,公积金建议会员只在急需用钱的紧急情况时才动用这笔存款。