过去好长一段时间,我最常问的问题是:2020 年的新冠肺炎疫情对于你的财务规划影响程度多深?从我得到的答案,可以分类成三种情况:现在还可以,但是不懂能撑多久;现在不可以,不知还能够撑多久;现在没问题,只是心里不够踏实。

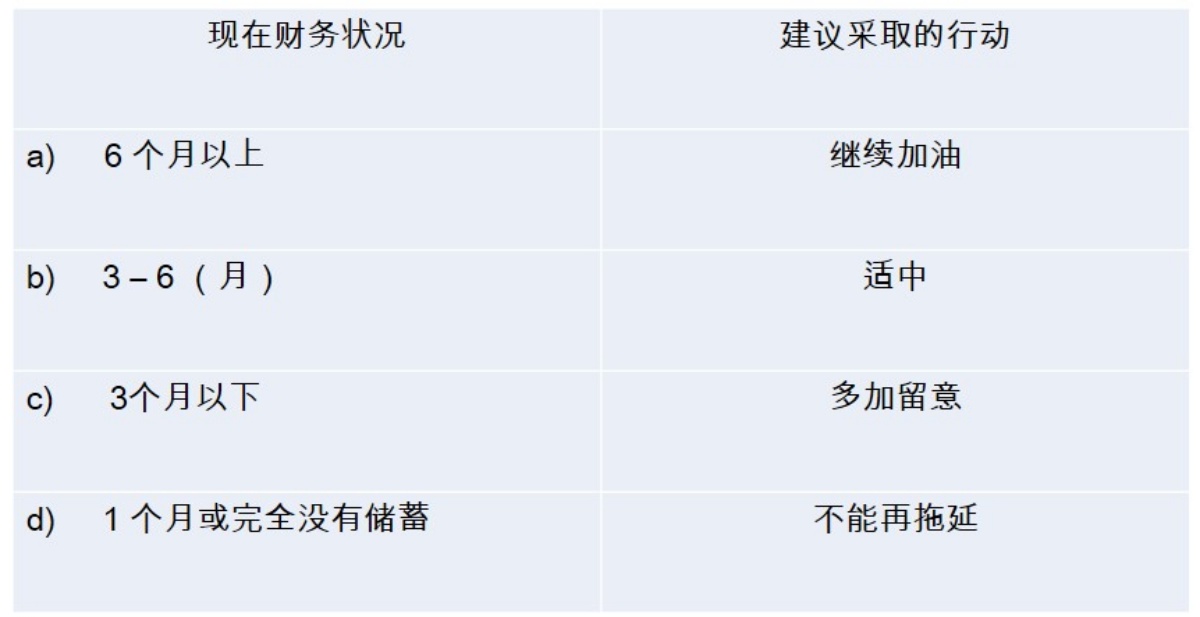

既然我们需要理解现在的个人财务状况,我们可以利用开销与资产方程式(现金与现金等值资产除以每月所需开销,等于目前的现金流动状况),来做出简单的分析,尤其是回答第二部分的未来财务规划。

快速地找出手头现金和可以立刻转换成现金的资产,例如银行储蓄户头、银行来往户头、银行定存等等;快速计算个人或家庭每月开销例如衣食住行,每月还贷和孩子教育等开销;针对现金状况采取适当的行动。

我们就用数字来清楚解释个人财务状况:

假设手上有1万2000令吉的流动资产,每月开销是2,000令吉,RM12,000除RM2,000等于6 ,意即可维持六个月开销。

善用个人财务规划当面对财务挑战

“最近阅读了来自社险机构(SOCSO)的报道说:来到了2020年10月尾,已经有接近9万人失业,而且预计年杪还将会超过10万人 失业。新冠肺炎对经济已经造成一定的冲击,再加上疫情反反复复,很多行業已經撐不下去。旅游业是受影响的重灾区,从事旅游相关工作的打工族,包括航空、邮轮、导游,目前的状况真的是万分艰难。”

理解许多人面对重重的生活压力挑战,所以更要准确的了解现在的财务状况。

对于(a)与(b)的个人财务状况,鼓励开始实行个人和家庭的理财目标了。寻找适合和有执照的财务规划师来协助你执行财务规划,切记“千里之行始于足下”。

(c) 与(d)的个人财务状况鼓励找出财务压力的状况。从方方面面思考:收入(开源)与开销(节流),自身的财务习惯(FINANCIAL BEHAVIOUR)与财务知识(FINANCIAL LITERACY)。

过去理财经验分享理财要诀

一转眼,我已经在信贷咨询与债务管理机构(AKPK)服务了10个年头。再加上之前自己创业作为执业财务规划师的5年,就已经在财务业界工作了15年。回顾15个年头,有时候会想起“柴九”常说的“人生有几个十年?”,到底在过去的这么长时间,我贡献了什么?现在没有答案,至少在这一刻还是感觉不到什么。可能是有太多需要在财务上帮忙的人,但是我的能力有限,杯水车薪啊!

回顾和总结过去的千多场的讲座与访问,我时常会问:有什么办法可以一劳永逸的解决许多人的财务问题。有没有一种最厉害的功夫可以把“坏债务”彻底打败?有没有一种理财方法我只要照着做就能成功了?

其实方法有千百种,理财成功之路又不止一条。问题是我们需要拥有良好的理财习惯,决心和耐心。真正的知易行难!不是吗?我们时常发愿要努力,要完成财务目标。想回头,是不是坚持了一阵子就放弃了?还是因为其他琐事就把这事情耽误了?

到底有没有自动提示和如同导弹航行可以不偏不倚地到达目标呢?对了,我们就是要想方设法可以有一种方法,我们照着做就能达成目标了。所需要的是正确的道路、理想的目标、协助的工具 、还有你和你身上的坚持毅力。

让我们从三个理财要诀来轻轻松松学理财吧!

理财要诀(1):建立良好的理财习惯

什么是良好的理财习惯?习惯最大的特点就是不受情绪的影响,心情好不好都可以做事,你不会因为心情不好就不刷牙吧?所以成功概率极高。但是习惯是如何形成的?我们可以从“跳蚤效应”这有趣的生物实验来讲解习惯。

“跳蚤效应”也可以解说成理财习惯。当我们已经习惯了舒服的生活,可能就会不察觉财务危机静静的到来,甚至可以威胁现有的舒适生活。

理财要诀 (2):优先顺序

最困难也是最容易开始的理财规划。知道自己想要什么,不要什么,什么时候要得到!清楚了这几点,就可以说是事半功倍,剩下的事情就是做方法和理财工具了!

理财要诀(3):提升理财知识

感恩媒体的厚爱可以有许多机会分享理财心得。就是因为得到支持,我想要把我的最好分享出来。知识是需要分享才会丰富的!当我们做出一些财务决定时,我们会否预料到自己是归于什么情况下所做的决定。

理财要诀(4):理财六步骤

(I) 理财第一步 :成立目标

理财目标数字化。知道自己和家人要什么!

困难处:最大的挑战是寻找共识。例如你认为要先买房子好让父母和家人同住和安享晚年。但是,但是你的伴侣会反问凭什么她要放弃一切为了这目标而努力呢。

提议:可以经过共同商谈,来得到共识也谅解。

(II)理财第二步 :准备财务资料

万丈高楼平地而起,首先要准备好所需的财务资料来进行讨论。

困难处:能否公开你的个人财务而还要接受批评。你或许会想,那我不是不能有私房钱。往后还要交待“花钱”的来龙去脉,我不是连花自己的钱也不能大大方方。

提议:在情感时间里,不是也要求对方互相坦白吗?

(III)理财第三步 :仔细研究财务资料

财务不单要讨论而且要详谈,最后得到一些结论。过程当中会不停回顾个别理财习惯,还包括检讨那些财务决定的利与弊。

困难处:谈钱伤感情这句话是有它的道理。当触碰到课题如个人消费习惯,与兄弟“花天酒地”,与姐妹大花信用卡来“疗伤“,该如何讨论?最怕话题一开,就由讨论变成互相指责,吃力不讨好。

提议:情感世界里,有些事是掩盖不久的。坦诚相告,再从中寻找平衡点,也不需要对往事兴师问罪。达成共识后,既往不咎,承诺往后不重犯。

(IV)理财第四步 :建立财务方案

对于要选择那一项投资,也需要两人的投资取向。现在的投资计划林林总总,更需要花一些时间去了解当中的利与弊。

困难处:男方属于进取性的投资者而女方是保本为主的保守性,那该投资什么?最怕没能达成共识,就投了高风险高回酬的投资,还没到丰收期,就吵着推出!

提议:在情感世界里,很多课题都是异中求同。多一点耐性,毕竟有一世人的时间,很多事情是可以从反复讨论中找到方案。

(V) 理财第五步 :执行决定计划

这是最兴奋的时刻,终于可以共同进行投资以其可以得到期待的回酬来达成人生目标。

困难处:谁要执行?责任归谁?最怕是开始说一切听你的,因为我不熟。但是开始后,就像” 垂簾聽政“什么都要理,都要交待。

提议:在情感世界里,也没有100% 保障,更何况是投资!每一项投资都有风险的,认清了可承担风险,就勇往直前吧!

(VI)理财第六步 :定时追踪财务表现

这是你的投资,你是最该负责的人。一定要设立追踪表,回顾基金表现。不明白就要向专人询问,切记不要只投资,不闻不问。

困难处:我以为你负责!当投资表现差强人意时,最怕得不到对方谅解,还把责任往你一推。唉,输打赢要!

建议:在情感世界里,也不是有长跑吗?投资更像爱情长跑,而且过程中跌跌碰碰,从不轻松。就像爱情,需要你定时的关怀!

虽然说理财习惯是经过过去的行为或成功和是失败经验累积而形成,但是早期的理财意识,可能是我们在很早很早以前就形成了,这就是潜意识。这”潜意识“不会在我们一般思考的模式或行为和习惯下,就立刻帮我们做决定。有时候,我们会在决定后,反问自己为何会在当下做决定,这就是潜意识或理财习惯。

在2021 年财政预算案公布后来谈理财课题,可能会给读者从另一个方向来探讨预算案的一些项目对自身的影响。我们可以通过文中的一些理财技巧和步骤来为做一个财务检查。也可以用文中的理论与家人和朋友侃侃而谈关于财务管理。最重要的事情是把财务管理变成生活的一部分,因为财务只会越辩越明和从而掌控财务。

延伸阅读

延伸阅读:庄国辉专栏《理财钱庄》其他文章

版权声明 本文乃作者观点,不代表《访问》立场;本文乃原创内容,版权属《访问》所有;若转载或引述,请注明出处与链接。